人民币升值“破7”有什么影响 市场与资本的共振效应!近期人民币加速走强,新一轮人民币升值周期成为市场共识。背后主要原因是美元再度走弱叠加年末“结汇潮”带动下,人民币相对其他非美货币的“补涨”,与市场对人民币升值的一致预期形成共振。

11月下旬以来,随着美国政府“开门”后流动性释放、12月美联储降息并开启技术性扩表,显著改善了此前偏紧的流动性环境,叠加关键数据验证以及特朗普对于“影子主席”的表态进一步为后续宽松打开想象空间,美元指数见顶回落、快速下行破98,推动人民币加速升值。上半年人民币相对于非美货币积蓄的补涨动能也助推了本轮人民币的升值弹性。国庆节后开启的新一轮人民币升值周期中,以美元为参照,人民币升值幅度较其他非美货币更强,进一步增强了本轮人民币的升值弹性。

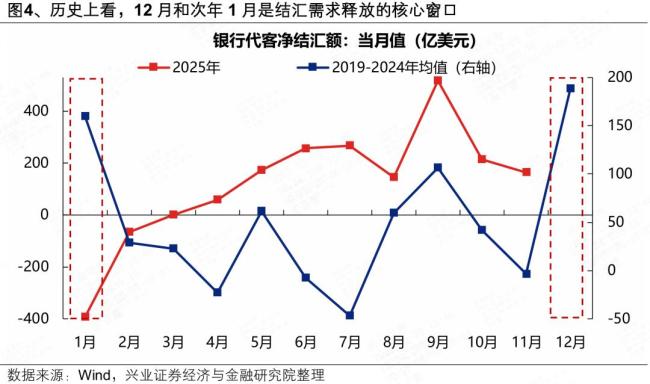

岁末年初是出口企业传统的利润回笼与结汇旺季,企业本身存在较强的财务结算和工资支付需求,需要将持有的美元等外汇收入集中兑换为人民币。历史上看,每年的12月和次年1月是结汇需求释放的核心窗口,净结汇规模往往出现季节性增长,外汇市场供需关系对人民币升值的支持力度达到全年最高水平。今年出口偏强下企业前期积累了丰厚的外汇收入,人民币升值预期促使企业加速结汇操作,进而形成“升值→加速结汇→进一步升值”的自我预期强化。

短期来看,企业结汇需求释放的滞后效应将继续支撑岁末年初人民币汇率走强。历史上,结汇率改善滞后人民币汇率升值3-6个月左右。本轮春节时点较晚,结汇需求释放仍有充裕时间,明年1月有望看到结汇率的大幅抬升,继续为短期人民币升值增添动力。

展望明年,不仅弱美元为人民币升值提供良好外部环境,此前压制人民币汇率的两大底层逻辑——国内通缩压力和中国资产回报率下降,在今年已经扭转,并且反转逻辑在明年有望进一步强化,构成未来人民币主动升值的中长期支撑。一旦人民币升值带动资本流向反转,包括滞留在外的国内待结汇资金、以及此前阶段性撤离中国的境外资金,万亿级别的潜在资金回流对于中国资产重估的动力是可观的,将是未来资金层面的一个重要“预期差”。

从历史经验来看,2016年以来A股、港股表现与美元兑人民币汇率在大多数时间段负相关性较强,即人民币升值阶段中国资产往往表现较好。四轮人民币升值周期中,A股均实现上涨,港股前三轮上涨,第四轮因监管政策冲击导致权重股基本面恶化而下跌。具体来看,人民币升值环境均处于“国内基本面上行+海外宽松”的宏观组合中。A股涨幅中盈利成为主要贡献,估值贡献反而显得不那么重要;而对于外部流动性更敏感的港股,估值扩张仍是股价上涨的主要贡献。

人民币升值影响行业配置的四个逻辑:一是降低进口成本,原材料进口依赖度较高的上游资源品受益;二是驱动外币负债成本下降,持有较多美元负债的行业受益;三是提升国内居民购买力,内需驱动型和跨境消费型行业受益;四是吸引外资回流增配中国资产,内外资审美共振下,当前围绕景气和产业趋势展开的市场风格有望进一步强化。

结合景气预期,重点关注四条线索:一是受益于外资审美偏好变迁、内外资共识较强的景气成长主线,如AI硬件、优势制造业、有色;二是国内PPI上行、“反内卷”与人民币升值带动进口成本下降共振受益的上游资源品,如钢铁、化工;三是人民币购买力提升与内需结构性改善共振的服务消费和高端消费领域,如免税、电商、酒店餐饮;四是当前估值合理、明年景气具备边际改善动力、且有望受益于人民币升值带来的成本端或负债端改善的行业,如航空机场、造纸、物流等。

新宝策略提示:文章来自网络,不代表本站观点。